券商中國

時謙 敬元

2025-11-13 15:06

鋰電池產業鏈早間全線大漲,多股20%漲停。光伏、風電等新能源產業鏈集體拉升。

11月13日早盤,A股穩步走高,北證50放量高開高走漲逾3%,深證成指、創業板指、中證500、中證1000等漲超1%,上證指數、滬深300等也小幅飄紅。上漲個股遠超下跌個股,成交保持平穩。

盤面上,鋰電池、有機硅、農用化工,光伏設備等板塊漲幅居前,通信設備、公路鐵路、消費電子、飲料乳品等板塊跌幅居前。

鋰電產業鏈全線大漲

鋰電池產業鏈早間全線大漲,能源金屬領漲,板塊指數放量飆升近10%,創2年半來新高。雅化集團、永興材料、盛屯礦業、盛新鋰能等強勢漲停。

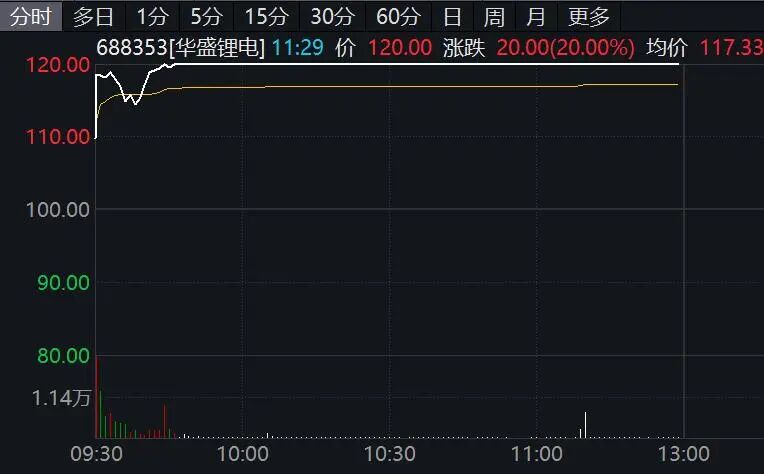

鋰礦、鈉電池、固態電池、鹽湖提鋰等板塊也紛紛放量大漲,康鵬科技、海科新源、華盛鋰電、泰和科技等20%漲停,萬潤新能、五礦新能、中材科技、野馬電池等批量漲停或漲超10%。

近來,電解液核心材料之一的六氟磷酸鋰持續大漲,現貨價格觸及12.15萬元/噸,較7月中旬的年內低點4.92萬元/噸,在不到4個月的時間里上漲超146%。

據中國化學與物理電源行業協會數據,2024年中國電解液市場出貨量147萬噸,同比增長32%。中研普華產業研究院預計,2025年出貨量或將達到167萬噸。

此外,儲能需求急速擴張。高工產研儲能研究所(GGII)統計顯示,2025年第三季度中國儲能鋰電池出貨量達165GWh,同比增長65%。2025年前三季度合計出貨量為430GWh。預計第四季度行業繼續滿產滿銷,全年預計總出貨量達到580GWh,增速超過75%。

國金證券表示,儲能景氣的超預期,鋰電池行業供需格局也持續改善,目前多環節出現漲價跡象,行業需求增長,疊加供給端擴張受限,明年有望開啟持續性的漲價周期,形成“量價齊升”的良好局面。

“風光電”集體走強

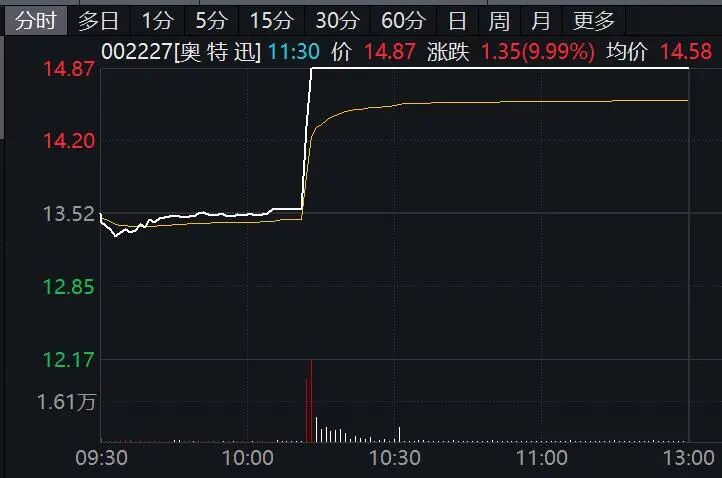

光伏、風電等新能源產業鏈早間集體走強。光伏設備、風電設備、BC電池、TOPCon電池等板塊漲幅居前。奧特迅、宏英智能等多股盤中突然垂直拉升漲停,新安股份、大中礦業、順鈉股份、中利集團等也快速漲停。

昨日,中國光伏行業協會相關負責人接受央視采訪時表示,我國光伏行業自律取得積極成效。從招投標價格來看,2024年11月至2025年10月,共跟蹤招標項目144個,中標的組件均價整體穩中略有提升。

從現貨價格看,2024年11月到2025年10月期間,多晶硅、硅片、電池片、組件等產品均價略有上漲。從期貨價格看,多晶硅期貨均價也上漲了近20%,多晶硅價格低于成本的情況有了明顯改善。

中國光伏行業協會昨日下午還在其微信公眾號發文表示,在相關部委的堅強指導下,光伏行業正努力推進行業自律和“反內卷”工作:從供需兩端共同發力,市場化、法制化地推動相關工作。當下,協會和行業內各企業正一道努力,相關工作正在穩步推進。

風能方面,中國能建12日宣布,我國首個高空風能國家重點研發計劃核心裝備——世界最大5000平方米高空風力發電捕風傘在內蒙古阿拉善左旗試驗場成功開傘,完成全部預定試驗內容并成功實現空中收傘,標志著我國高空風力發電技術在工程化應用方面邁出了堅實一步。

高空風能具有風速高、風向穩定、風能密度大等優勢,蘊藏著巨大潛力。近年來,高空風能發電技術的價值逐步凸顯,為全球能源轉型提供可持續、可再生的能源解決方案。

光大證券稱,在產能擴張收緊背景下,落后產能出清是緩解光伏行業供給過剩態勢的關鍵一環,2025年上半年成為行業產能出清的重要拐點,2025下半年行業整體的業績有望得到改善。此外,市場對未來海風成長性依然保持樂觀態度,風機龍頭公司格局較為穩定,重點關注風電及電網出口景氣共振。