證券時報網(wǎng)

王小偉

2025-11-12 19:32

許映童曾任華為光伏、昇騰計算業(yè)務(wù)總裁,帶領(lǐng)團隊多年“霸榜”全球光伏逆變器出貨量第一名。2022年,他攜眾多華為骨干另立門戶,殺入儲能賽道。創(chuàng)辦僅三年,思格新能源便在可堆疊分布式光儲一體機解決方案市場拿下28.6%的份額,排名全球第一。其超過60%的收入來自歐洲。

快速擴張帶來較大資金缺口,思格新能源三年融資六輪,估值增加40倍,高瓴參與投資兩輪,至IPO前浮盈大約3倍。IPO前,近三成員工持有思格新能源股權(quán),價值超過4億元。

來源:新財富雜志(ID:xcfplus)

作者:鮑有斌

成立3年就沖刺港股上市,70后創(chuàng)始人或帶領(lǐng)諸多華為前同事,創(chuàng)造資本時速新案例。

其主角,就是許映童和他創(chuàng)辦的思格新能源(上海)股份有限公司(簡稱“思格新能源”)。

思格新能源成立于2022年5月,2025年2月曾向港交所提交招股書,因6個月內(nèi)未完成聆訊,招股書自動失效。9月,思格新能源再向港交所遞表,保薦人是中信證券和法國巴黎銀行。

疾步上市的思格新能源,業(yè)務(wù)聚焦于當(dāng)下大熱的新能源儲能領(lǐng)域。據(jù)弗若斯特沙利文報告,2024年,思格新能源的儲能產(chǎn)品出貨量約為0.5千兆瓦時,占同期儲能系統(tǒng)市場的0.2%,但在更細分的可堆疊分布式光儲一體機解決方案提供商中,其排名第一,市場份額達28.6%。

其財務(wù)數(shù)據(jù)也頗為驚艷。

2022年是其初創(chuàng)之年,思格新能源未產(chǎn)生收入。2023年、2024年,其分別實現(xiàn)收入0.58億元、13.3億元,增長迅猛,并成為中國儲能行業(yè)最快實現(xiàn)年銷售收入1億美元的公司。2025年1—4月,其完成收入12.1億元,同比增長5.6倍,接近2024年全年規(guī)模。

從盈利情況看,2022年,思格新能源虧損0.76元,2023年虧損擴大到3.73億元,2024年扭虧,實現(xiàn)盈利0.84億元,2025年1—4月實現(xiàn)凈利潤1.87億元,全年或?qū)崿F(xiàn)4億元凈利潤。

這一高成長戰(zhàn)績,能否助攻其順利實現(xiàn)港股IPO?

01

與特斯拉、寧德時代同場競技,在細分市場取得第一

無論思格新能源的橫空出世,還是閃電式成長,都離不開其創(chuàng)始人許映童在華為的深厚積淀。

許映童,四川人,1974年出生,1996年7月畢業(yè)于南京理工大學(xué),獲得無線電技術(shù)學(xué)士學(xué)位,1999年1月加入華為,先后擔(dān)任無線產(chǎn)品PDT經(jīng)理、無線軟件平臺部長和華為無線杭州研究所所長。

2010年底,華為布局光伏。2011年1月,許映童從通信轉(zhuǎn)向新能源領(lǐng)域,出任華為智能光伏業(yè)務(wù)總裁。2013年底,許映童帶領(lǐng)團隊推出逆變器產(chǎn)品,2015年拿下全球光伏逆變器出貨量第一名,并持續(xù)“霸榜”多年。

2019年下半年,華為逆變器業(yè)務(wù)線調(diào)整組織架構(gòu),許映童從10月開始,并行領(lǐng)導(dǎo)華為新成立的昇騰計算業(yè)務(wù)(AI人工智能計算平臺)。

2019年底,時任華為逆變器全球銷售與服務(wù)總裁的陳國光接棒許映童,成為華為智能光伏業(yè)務(wù)總裁。2020年3月完成工作交接后,許映童專注于華為昇騰計算業(yè)務(wù)總裁一職。

工作之余,許映童于2007年7月獲得復(fù)旦大學(xué)MBA學(xué)位。從2023年5月起,許映童出任光伏龍頭企業(yè)之一通威股份(600438)的獨立董事,2025年5月獲連任,顯示出在光伏行業(yè)的不俗影響。

2022年3月,在華為工作近23年后,許映童離任,并于同年5月在上海創(chuàng)辦思格新能源,選定爆發(fā)前夜的儲能賽道,開啟創(chuàng)業(yè)新旅程。

近年,隨著風(fēng)電、光電等新能源電力供應(yīng)激增,儲能賽道的重要性日益提升。

數(shù)據(jù)顯示,2020年至2024年,全球光伏發(fā)電量從794太瓦時(10億千瓦時)增加到2009太瓦時,年復(fù)合增長率為29%,預(yù)計到2030年達到6954太瓦時,占全球可再生能源發(fā)電量的39%。

不過,光伏發(fā)電具有間歇性和波動性的特點,需要有儲能系統(tǒng)配合,才能調(diào)峰填谷,確保能源供應(yīng)穩(wěn)定可靠。

2020至2024年,全球儲能系統(tǒng)出貨量由14千兆瓦時增至230千兆瓦時,年復(fù)合增長率超過100%;2025年至2030年,預(yù)計以21.4%的年復(fù)合增長率,攀升到805千兆瓦時。其中,分布式儲能系統(tǒng)出貨量增長更快,預(yù)計2025年至2030年年復(fù)合增長率為24.3%,超過集中式儲能系統(tǒng)的19.9%,2030年出貨量將達到308千兆瓦時,在儲能系統(tǒng)出貨量中的占比提高到38%。

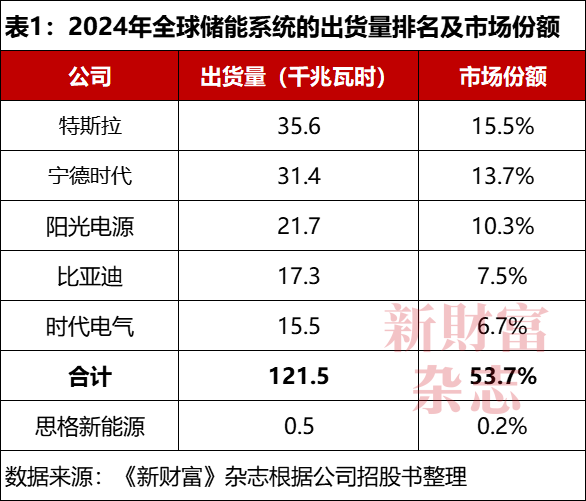

強勁擴張的市場,吸引了各路競爭者,全球儲能市場巨頭林立。以出貨量計算,特斯拉、寧德時代、陽光電源、比亞迪、時代電氣位列前五(表1)。

2024年,特斯拉以35.6千兆瓦時的出貨量,拿到15.5%的市場份額,位列第一;寧德時代、陽光電源分別出貨31.4千兆瓦時、23.7千兆瓦時,市場份額為13.7%、10.3%。第一梯隊的這前三強,差距不大。第二梯隊的比亞迪和時代電氣,市場份額分別為7.5%、6.7%。

綜合來看,前五名的市場份額為46.3%,思格新能源的份額只有0.2%,與之相差甚遠。

進一步看分布式光儲市場,2024年,前五大廠商的出貨量合計為23.6千兆瓦時,占全球總出貨量(82.7千兆瓦時)的28.5%。思格新能源的出貨量僅為0.5千兆瓦時,占比為0.6%,也不能與之相提并論。

不過,在細分市場,其地位不容小覷。

在分布式光儲一體機解決方案提供商中,思格新能源的市場份額為8.2%,位列前三,和第二名的差距約為300兆瓦時或5個百分點,大約是第一名的1/5,差距約34個百分點。

在更細分的可堆棧分布式光儲一體機解決方案市場,按2024年出貨量計,思格新能源拿下全球第一,市場份額為28.6%,比第二名要多9個百分點,前五大廠商的市場份額總計為78.9%。

儲能大市場,思格新能源并非先入者,其又是如何拿下一個“全球第一”的呢?

02

歐洲市場取得突破,國內(nèi)營收占比已不到1%

可堆棧分布式光儲一體機解決方案,是一個拗口的專業(yè)概念,所謂“可堆棧”,指采用模塊化、可堆疊設(shè)計,可以像積木一樣疊加擴展,“分布式”指可以分散布置在不同地方,“光儲一體機”則指集光伏發(fā)電和儲能功能于一體。

在這一細分市場,全球2022年才出現(xiàn)首款產(chǎn)品,2024年出貨量達到1.7千兆瓦時,在全部儲能系統(tǒng)市場占比不到1%。但其未來增長前景看好,出貨量有望在2025年至2030年以年復(fù)合增長率65.8%攀升至48千兆瓦時。

思格新能源成立伊始,就專注于可堆棧分布式光儲一體機解決方案領(lǐng)域,2023年6月推出五合一光儲充一體機SigenStor,將光伏逆變器、直流充電模塊、儲能變流器(PCS)、儲能電池、能源管理系統(tǒng)(EMS)以模塊化和堆棧式產(chǎn)品設(shè)計相結(jié)合,融入各種戶用及工商用場景。因此,在這一領(lǐng)域,其起步頗早。

儲能市場中,寧德時代、比亞迪、陽光能源都是一等一的高手,初創(chuàng)企業(yè)想在巨頭夾縫中求生存并不容易。思格新能源成立后,瞄準歐洲家庭用戶,迅速擴展全球業(yè)務(wù),取得了突破。

由于歐洲電價較高,各國積極發(fā)展再生能源,適于家用的分布式光儲市場成長迅速。2024年,歐洲分布式光儲產(chǎn)品出貨量為20.6千兆瓦時,預(yù)計2030年達到71.7千兆瓦時。北美分布式光儲產(chǎn)品出貨量預(yù)計從2024年的18.5千兆瓦時,增加至2030年達到69.3千兆瓦時,歐美兩大市場的年復(fù)合增長率分別為23.6%、23.5%,基本一致。

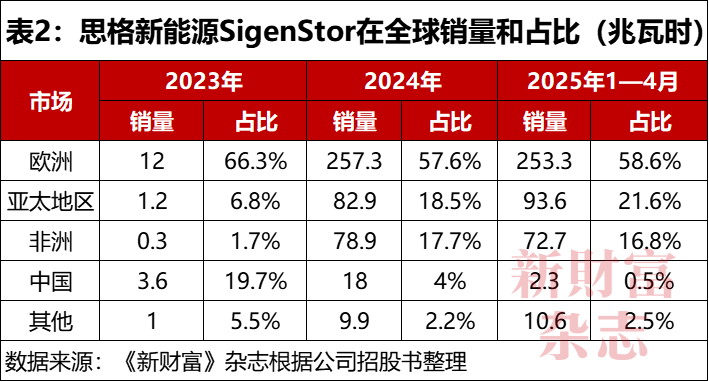

2024年,思格新能源的主打產(chǎn)品SigenStor,在歐洲的銷量為257.3兆瓦時,增加20.4倍,占其總銷量的比例達57.6%;2025年前4個月銷量為253.3兆瓦時,增加9.8倍,占比提升到58.6%。亞太(不含中國內(nèi)地)和非洲地區(qū)的銷量占比位列第二和第三,都超過兩位數(shù)(表2)。

相比之下,中國內(nèi)地市場和其他區(qū)域(中東中亞、拉美和北美)的銷量占比在2024年還能達到6.2%,2025年前4個月則快速下降至3%,主要是中國市場銷量銳減超過80%,其他區(qū)域市場銷量增長依舊強勁。

從收入來源看,2024年,歐洲市場為思格新能源貢獻收入7.98億元,占其全部營收的60%;亞太地區(qū)和非洲市場貢獻率也超過兩位數(shù),收入占比分別為19.7%、12.9%;中國內(nèi)地市場收入6350萬元,和其他區(qū)域(中東中亞、拉美和北美)合計貢獻不到1億元,占比為7.4%。

2025年前4個月,歐洲和亞太市場的收入占比進一步提升至61.3%、23.3%,接近或超過2024年全年水平;中國內(nèi)地市場的收入貢獻僅934萬元,占比已經(jīng)下滑至不到1個百分點。

其實,全球最大的光儲市場在中國。2020年至2024年,中國儲能市場的年復(fù)合增長率為154%,出貨量提升到了33.7千兆瓦時,2025年至2030年將繼續(xù)以27.7%年復(fù)合增長率高速增長,至2030年出貨量超過140千兆瓦時,約是歐洲和北美市場出貨量的總和。

置身市場龐大的“主場”,思格新能源卻節(jié)節(jié)敗退,和國內(nèi)儲能的下游使用結(jié)構(gòu)有關(guān),即以電源側(cè)和電網(wǎng)側(cè)使用為主,2023年相關(guān)出貨量合計占比約為97%,而思格新能源擅長的戶用市場,占比不到3%。

思格新能源的產(chǎn)品銷售采用經(jīng)銷模式,其主要客戶是分銷商。相比直銷,這一模式有助于快速擴張起量。2025年,分銷商貢獻其95%的收入,2025年前4個月進一步提高到96.1%。截至2025年4月30日,思格新能源有119家合作分銷商和7700家注冊安裝商,業(yè)務(wù)擴展至60個國家和地區(qū)。

2024年及2025年前4個月,思格新能源的五大客戶貢獻的收入占其總收入的37.1%及42.2%,最大客戶貢獻的收入占比為8.9%及14.1%。2023年至2025年前4個月,其最大客戶分別來自比利時、愛爾蘭和瑞典,主要客戶的賬期多在30天,最多90天。

03

王牌產(chǎn)品SigenStor以價帶量,智能能源網(wǎng)關(guān)量價齊升

思格新能源在歐洲市場稱雄,得益其王牌產(chǎn)品SigenStor的獨到設(shè)計和高性價比。

SigenStor作為五合一光儲充一體機,專門設(shè)計了三個核心模塊:能源控制器、儲能模塊及直流充電模塊。用戶須同時購買前兩個模塊。其每個系統(tǒng)可堆棧高達6個電池模塊,電池總?cè)萘繌?kWh至48kWh不等,多個系統(tǒng)并聯(lián),可滿足不同用戶需求,減少其對集中式電網(wǎng)的依賴,并在停電期間提供備用能源。

戶用是SigenStor的主要銷售方向。其精心設(shè)計,擊中了用戶痛點,“即插即用”讓普通用戶15分鐘可完成安裝,適配歐洲高人工成本與澳大利亞偏遠地區(qū)電工稀缺的現(xiàn)狀,也避開巨頭主打的高端家庭和大場景應(yīng)用。

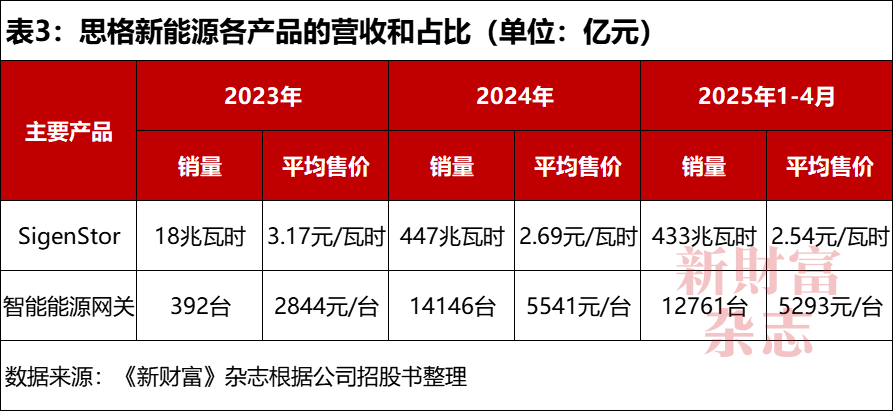

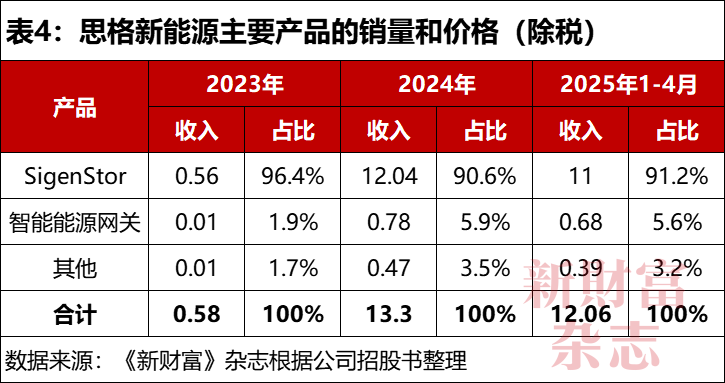

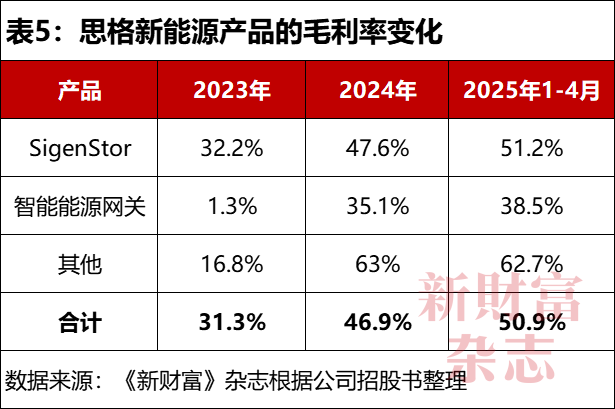

思格新能源的收入來自三塊,包括SigenStor、智能能源網(wǎng)關(guān)及其他。目前來看,其營收對單一產(chǎn)品依賴較高,SigenStor帶來的收入占90%以上(表3)。

2023年,SigenStor銷量只有18兆瓦時,2024年增加到447兆瓦時,增長約24倍;2025年前4個月,其銷量為433兆瓦時,同比增加7.7倍,接近2024年全年銷量。

價格上,SigenStor卻呈現(xiàn)下跌趨勢:2023年每瓦時尚有3.17元,2024年只有2.69元,同比下降15%,2025年前4個月進一步下探至2.54元,同比下降約25%。思格新能源表示,SigenStor價格下跌,主要是向經(jīng)銷商提供更高的銷售返利,實現(xiàn)“以價帶量”。

這一策略下,SigenStor的收入增幅明顯要低于銷量增幅。2024年,其收入增加到12.04億元,增長20.5倍;2025年前4個月,收入約為11億元,增長5.5倍,比同期銷量增幅少3.5倍、2.2倍(表4)。

其智能能源網(wǎng)關(guān)業(yè)務(wù)包括戶用單相模式(接入單相電網(wǎng),電壓為220V)、戶用和工商用三相模式(接入三相電網(wǎng),電壓為通常為380V,適用于工業(yè)生產(chǎn)、商業(yè)綜合體等高負荷場景),三相模式產(chǎn)品的銷售價格更高。2023年,其智能能源網(wǎng)關(guān)銷量為392臺,平均價格為2844元;2024年增加到14146臺,增長35倍,銷售均價同步提升至5541元,增加95%;2025年前4個月完成銷量12761臺,增長約10倍,接近2024年全年,銷售均價5293元,同比增加33%。

2024年,其智能能源網(wǎng)關(guān)業(yè)務(wù)實現(xiàn)收入0.78億元,增長69倍;2025年前4個月收入約0.68億元,增長13.5倍,均明顯高于銷量增幅。

其他業(yè)務(wù)包括獨立交流充電器及配件銷售,2024年合計收入0.47億元,占比為3.5%;2025年前4個月收入0.39億元,占比略降至3.2%。

思格新能源的銷售成本中,大頭是原材料成本,占比超過80%。其原材料的核心是電池電芯,受上游碳酸鋰價格周期的影響較大。2022年,電池電芯價格一度達到0.8元/瓦時;2023年后,碳酸鋰價格持續(xù)走低,電池電芯2024年跌價至0.4元/瓦時,2025年后預(yù)計長期保持在0.3元左右。

上游原材料市場卷價格,讓思格新能源獲得較高毛利率。

2024年,其主打產(chǎn)品SigenStor的毛利率為47%,2025年前4個月提升到51.2%,毛利潤占比為91%,和營收占比基本一致。同期,其智能能源網(wǎng)關(guān)業(yè)務(wù)的毛利率從35.1%增加到38.3%,其他業(yè)務(wù)的毛利率保持穩(wěn)定,約為63%(表5)。

分地區(qū)看,2024年,其在所有市場的毛利率都超過40%,2024年最高的是亞太,達到51.6%,比歐洲要高4.7個百分點。2025年前4個月,中國內(nèi)地市場不僅收入爆減,毛利率也下滑至15.7%,但歐洲市場毛利率提高到51%,亞太地區(qū)繼續(xù)增加到55.6%。

兩大高收入、高毛利地區(qū)帶動了思格新能源整體毛利率從2023年31.3%,大幅增加至2025年前4個月的50.9%,給盈利打下了堅實的基礎(chǔ)。

2023年,思格新能源還虧損3.73億元,2024年順利扭虧,實現(xiàn)凈利潤0.83億元,2025年前4個月進一步提高到1.87億元,是2024年全年的兩倍多。

值得關(guān)注的是,管理層的股權(quán)激勵吞掉了不少利潤。董事長兼CEO許映童在2022年領(lǐng)取薪酬3223萬元,其中股權(quán)激勵達3137萬元;2023年領(lǐng)取6943萬元薪酬,股權(quán)激勵仍占絕大部分。進入盈利階段后,其2024年薪酬大幅降至234萬元,但2025年前4個月再度因股權(quán)激勵增加至1.22億元。

總裁張先淼的薪酬結(jié)構(gòu)亦呈類似特點。2023年、2024年及2025年前4個月,張先淼分別領(lǐng)取薪酬2537萬元(包括2397萬元股權(quán)激勵)、234萬元和4265萬元(包括4220萬元股權(quán)激勵)。2025年前4個月,思格新能源的股份激勵開支近2.1億元,接近此前3年總和。

思格新能源經(jīng)調(diào)整后凈利潤,2023年、2024年、2025年1—4月為-2.5億元、1.5億元、4億元。

雖然持續(xù)盈利,但思格新能源計劃在江蘇南通再建新生產(chǎn)基地,資本支出達5億元。至2024年末,其現(xiàn)金只有0.59億元,流動資產(chǎn)合計2億元,資金缺口較大,上市融資成為必然。

此次思格新能源港股IPO募資,將用于擴張產(chǎn)能、多元化產(chǎn)品組合及擴展工商業(yè)光儲充解決方案,擴大研發(fā)團隊及提升研發(fā)設(shè)備及技術(shù)、加強營銷及售后服務(wù),補充營運資金及一般用途。

04

3年估值增加40倍,高瓴下重注

一級市場對華為人創(chuàng)業(yè)多有偏愛,思格新能源也不例外。

其成立后第一個月,就拿到了500萬元種子輪融資,上海煜菘、捷灃科技各出資350萬元、150萬元。2023年5月前,思格新能源尚未推出商業(yè)化產(chǎn)品,就已完成A1-A3輪合計超5億元融資。

成立20個月時,思格新能源累計進行了六輪融資,總金額7.15億元。

思格新能源種子輪投后估值為1億元。一個月后,A1輪投后估值迅速漲到6.5億元,增加5.5倍;A2輪和A輪后估值分別為9.8億元、27.1億元。

B輪和B1輪投后估值基本一致。B1輪只有一個機構(gòu)股東進入,即天堂硅谷于2024年1月出資3000萬元,思格新能源投后估值為41.7億元,較種子輪投后估值1億元增長40多倍。

從每輪投資者出資最多不超過1億元來看,應(yīng)該是思格新能源在“挑”投資者。

其股東中,不乏高瓴、華登、鐘鼎資本、云暉資本、天堂硅谷等知名機構(gòu)。其中,珠海高瓴通過珠海玫恒,在A1和A2輪合計投資1.8億元;華登峻嶺通過廣州華芯,同樣在A1和A2輪合計投資1億元。

思格新能源IPO前,珠海玫恒、廣州華芯分別持股14.89%、8.18%。按照最后一輪投后估值41.7億元測算,廣州華芯持股市值3.4億元,浮盈2.4倍。珠海玖恒下了重注,也是思格新能源最大金主,持股市值6.2億元,浮盈近3倍,超過廣州華芯。

如果思格新能源以百億元估值上市,則早期投資者珠海玫恒、廣州華芯的賬面收益率或接近5倍。兩年便獲此收益,算是相當(dāng)不錯的成績。

05

“華友”打造,近三成職工持股

由離職的華為人組成的“華友”,是極為活躍的創(chuàng)業(yè)軍團。思格新能源之所以備受資本青睞,也和創(chuàng)始人許映童以及團隊骨干來自華為息息相關(guān)。

一個好漢三個幫,張先淼是許映童最得力的助手。

張先淼于2005年7月、2007年9月先后在西安交通大學(xué)獲得電氣工程及自動化專業(yè)學(xué)士學(xué)位、在浙江大學(xué)獲得電氣工程及自動化專業(yè)碩士學(xué)位,隨后加入上海山特電子。

2011年4月,張先淼加入華為,擔(dān)任光伏逆變器研發(fā)及產(chǎn)品設(shè)計規(guī)劃、商用光伏業(yè)務(wù)負責(zé)人等職位,在光伏和儲能系統(tǒng)行業(yè)擁有逾17年經(jīng)驗。

張先淼曾擔(dān)任華為智能光伏業(yè)務(wù)副總裁,也是許映童的老部下,如今擔(dān)任思格新能源執(zhí)行董事兼總裁,全面負責(zé)公司產(chǎn)品研發(fā)、規(guī)劃及供應(yīng)鏈管理。

思格新能源的核心骨干中,不止許映童、張先淼兩個華為人。

現(xiàn)任監(jiān)事會主席劉秦維,浙江大學(xué)碩士畢業(yè)后即入職華為,近8年間深耕軟件解決方案領(lǐng)域。他在2022年3月離開華為,2022年5月就入職了思格新能源,擔(dān)任軟件部負責(zé)人。監(jiān)事楊順霞,曾在華為擔(dān)任8年高級品牌經(jīng)理,2023年1月加入思格新能源后,掌管全球品牌事務(wù)。

張嘉偉曾在華為從事營銷及銷售工作7年,2023年4月加入思格新能源,擔(dān)任解決方案銷售總經(jīng)理,負責(zé)監(jiān)督產(chǎn)品解決方案的銷售。喬凌子在華為工作8年多,2022年11月加入思格新能源后擔(dān)任營銷總經(jīng)理,統(tǒng)籌公司整體營銷運營。

思格新能源的研發(fā)、市場、銷售到品牌等關(guān)鍵崗位,均由華為系員工主管。除了許映童為70后,其余骨干多為80后乃至90后,團隊較為年輕。

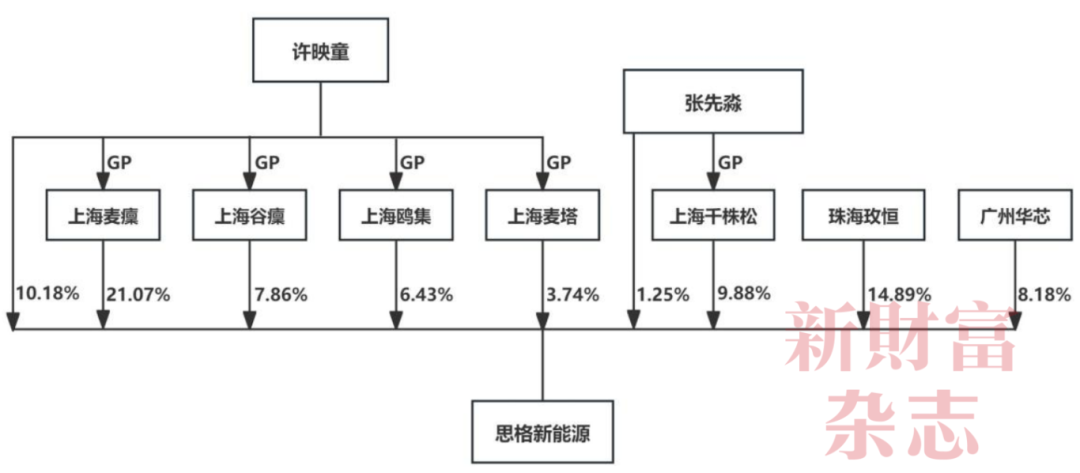

思格新能源IPO前,許映童合計控制超過49%股權(quán),為實際控制人

《新財富》雜志根據(jù)招股書整理

思格新能源IPO前,許映童直接持有10.18%股份,并作為上海鷗集、上海谷廩、上海麥廩及上海麥塔的唯一普通合伙人(GP),共控制思格新能源約49.28%投票權(quán),為實際控制人,實際擁有權(quán)益超過37%(附圖)。

張先淼直接持有1.25%股權(quán),還通過上海千株松間接控制9.88%股權(quán),合計控制11.13%股份,為“二當(dāng)家”。以思格新能源最后一輪估值測算,許映童、張先淼身家分別是15.4億元、4.6億元。

公司治理維度,許映童出任董事長兼首席執(zhí)行官,負責(zé)整體戰(zhàn)略規(guī)劃和管理。他和張先淼均擔(dān)任執(zhí)行董事。高瓴投資董事總經(jīng)理孫國慶、華登高科副經(jīng)理王林、許映童的妻子楊婷,都出任非執(zhí)行董事。

根據(jù)招股書披露,2023年10月前,許映童在思格新能源的全部股權(quán)曾通過其岳母及楊婷代持。張先淼在上海千株松的權(quán)益也通過家庭成員及配偶持有,直到2023年7月終止。大當(dāng)家和二當(dāng)家的股權(quán)代持安排,或與華為競業(yè)禁止協(xié)議有關(guān)。

其他骨干主要通過員工持股平臺在上海鷗集、上海谷廩,間接持股思格新能源。

《新財富》雜志根據(jù)企查查信息統(tǒng)計,思格新能源共計員工7個持股平臺中,除了控制GP的許映童,共有283人(或有重合)持有合伙份額,占2024年末員工總數(shù)近三成。其間接持有思格新能源大約10%權(quán)益,按照最后一輪融資估值計算,價值4.17億元,人均持有股份價值147萬元。

快速擴張的思格新能源,若順利步入資本市場、業(yè)務(wù)繼續(xù)成長,其造富效應(yīng)或還有可觀空間;如果IPO阻滯,新一輪融資也需計議。

本文所提及的任何資訊和信息,僅為作者個人觀點表達或?qū)τ诰唧w事件的陳述,不構(gòu)成推薦及投資建議。投資者應(yīng)自行承擔(dān)據(jù)此進行投資所產(chǎn)生的風(fēng)險及后果。

《新財富》雜志于2001年3月創(chuàng)刊,專注資本市場深耕細作,“最佳分析師”“最佳董秘”“500創(chuàng)富榜”“最佳上市公司”“最佳投行”等權(quán)威專業(yè)評選和《德隆系》《明天帝國》《收割者》等經(jīng)典研究案例影響深遠。

新財富雜志社旗下主要新媒體平臺包括:新財富雜志微博、新財富雜志公眾號、新財富雜志視頻號。

地址:深圳市福田區(qū)彩田路7006號深科技城A座43層