證券時報網

嚴翠

2025-11-12 21:39

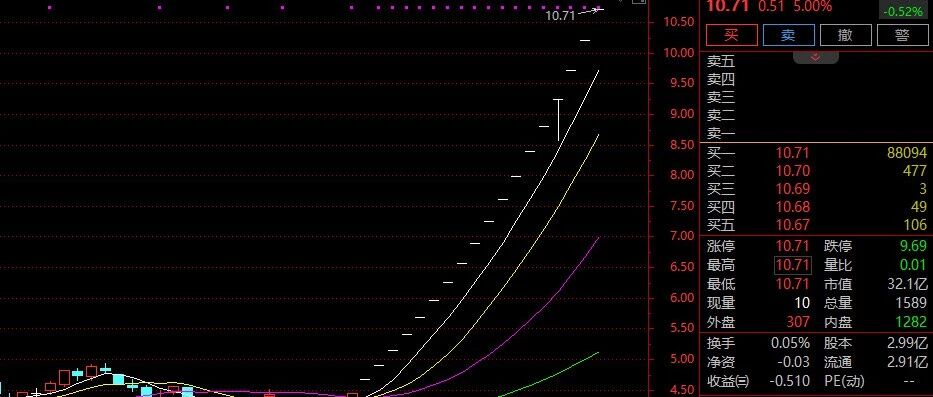

11月11日,小鵬汽車(09868.HK)上漲近18%,報收108.5港元,總市值2022億港元,超越了吉利汽車(00175.HK)的1833億港元。對這種突如其來的暴漲,市場人士的解讀是——人工智能、機器人、增程新車等新產品的發布超預期。

有業內人士表示,香港市場目前資金充足,依然熱衷于追逐市場熱點,小鵬剛好產品都在風口上,獲得資金青睞;也有市場人士提出,小鵬估值應該對標特斯拉(TSLA),之前主要反映電動車業務估值,但并未反映人工智能、機器人等新業務快速發展。

不過,從潛在風險角度來看,盡管當前的發展趨勢向好,但小鵬汽車的新業務要實現全面商業化和技術普及,仍需克服許多技術挑戰,競爭也非常激烈,增程新產品同樣面臨眾多對手。即將公布的第三季度財報,也存在不確定因素,市場熱點可能會隨時變化。

機器人等概念炒作助推小鵬暴漲

11月5日,小鵬汽車在2025小鵬科技日上,圍繞“物理AI”發布四項重要應用,包括小鵬第二代VLA大模型、小鵬Robotaxi、全新一代IRON人形機器人,以及匯天飛行汽車等。

11月6日,小鵬汽車X9超級增程正式開啟預售。“今晚之后,小鵬就不僅僅是一家純電車公司了。”小鵬汽車董事長、CEO何小鵬表示。

港股100研究中心顧問余豐慧向第一財經記者表示,小鵬汽車股價顯著上漲,主要受益于市場對機器人技術及其商業應用前景的樂觀預期。尤其是小鵬發布的人形機器人,在展示出流暢自然的動作與先進的人工智能后,獲得了市場的廣泛關注和投資者的認可。這直接促成了股價的積極反應。人工智能和機器人的前景非常廣闊,尤其在工業制造、自動化、服務行業等領域。隨著技術的進步,這些領域有望實現更高的效率和更低的成本。例如,通過機器人可以大幅提升生產線的速度和精度,同時減少人為錯誤。在服務行業中,AI驅動的機器人能夠提供個性化的客戶服務,提升用戶體驗。

紅蟻資本投資總監李澤銘向第一財經記者表示,小鵬大漲的確令人意外,未觀察到突發性利好,如此來看應該是近期多重利好疊加所致。一方面,國內汽車板塊整體表現平淡,新勢力車企中,多數企業銷量承壓,小鵬10月銷量同比、環比均保持增長,在整體低迷的市場環境中表現相對突出。除銷量數據外,小鵬近期在“物理AI”領域持續釋放信息,包括Robotaxi、人形機器人等,盡管距離商業化仍有距離,但為市場提供了想象空間。

11月初發布的多份賣方研究報告,都繼續看好小鵬未來。

國海證券分析師陳夢竹表示,未來小鵬汽車的新車及改款車型均有望相繼推出純電版和增程版,有望解決寒冷地區用戶續航焦慮,同時對于基礎設施不完善的海外地區用戶也有較強吸引力,提升出海競爭力。

長江證券表示,歷史來看,小鵬汽車從估值層面一般僅考慮了汽車業務預期,而對于AI相關的智駕、Robotaxi、機器人和飛行汽車并未在估值中體現,因此市銷率(PS)主要集中在1.5倍到2倍區間。相比之下,特斯拉當前市銷率(PS)估值超過10倍,遠高于其他車企,其背后核心估值來源于重要AI應用領域。當前小鵬處于強新車疊加強AI周期,歷史積淀深厚,全面轉向全球AI汽車公司,打造“AI汽車+AI機器人+飛行汽車”的AI體系,成為國內最早形成AI科技生態的企業之一,對標特斯來看未來估值提升空間較大。

小鵬汽車將于11月17日(下周一)公布第三季度業績。李澤銘稱,市場關注其銷量增長是否帶動毛利率提升,以及凈現金流是否轉正,存在不確定因素。

10月銷量比拼:吉利是小鵬7.3倍

11月3日,小鵬汽車公告稱,2025年10月共交付智能電動汽車4.2萬輛,同比增長76%,環比增長1%,創下單月交付新紀錄。吉利汽車10月的汽車總銷量為30.71萬輛,較去年同期增長約35%。吉利汽車銷量是小鵬的7.3倍。前10個月來看,小鵬累計銷量35.5萬輛,而吉利汽車是247.7萬輛。

“大家都說不清楚究竟市場是在哪里。”關于小鵬的新業務,李澤銘認為,潛在風險仍然較多。小鵬當前市值顯著高于傳統車企,但其銷量規模仍遠低于吉利等對手,目前市值溢價主要來源于其“AI故事”,包括Robotaxi、人形機器人、飛行汽車等,盡管這些業務尚未進入實質性盈利階段,但已在估值中體現。其次,市場當前熱衷于追逐具備增長潛力的標的,愿意給予高估值,但若未來兌現不及預期,可能面臨調整壓力。

“作為一般的投資者,在這個市況里面就可以跟隨炒作,但是市場概念、偏好會隨著時間而變動,比如說前段時間生物科技是熱點,現在就熱炒一些就是AI應用、機器人等,之后熱點依然要觀察,所以就要密切關注就市場偏好的轉變。”李澤銘稱。

余豐慧表示,人工智能與機器人領域存在潛在風險。首先是技術風險,盡管發展趨勢良好,但全面商業化仍需克服諸多技術難題;其次是市場競爭加劇,隨著越來越多企業進入該領域,競爭將趨于激烈,可能壓縮利潤空間;此外,法規與倫理問題亦需關注,隨著機器人在社會中的角色日益重要,相關法律規范與倫理框架需同步完善,以避免技術發展帶來負面社會影響。

平安證券分析師王德安在“風險提示”當中稱:小鵬汽車當前單車平均售價(ASP)、毛利率仍處于較低水平,若后續高端車型未能實現規模上量,ASP與毛利率改善可能低于預期;此外,高端市場競爭激烈,X9增程等新車將面臨來自小米、問界、理想等品牌的競爭,公司在高端市場的競爭力仍需進一步驗證;關于新業務方面,公司研發投入持續高企,若后續毛利率改善與費用控制不及預期,扭虧節奏可能放緩,智駕、Robotaxi、人形機器人等新業務進展若低于預期,可能影響公司估值水平。

2025年5月21日,何小鵬曾經表示,通過提升高毛利車型的占比、供應鏈優化降本、更高的銷量等措施,小鵬毛利率還有改善的空間,整體毛利率有望提升至十幾個百分點,從而有望在四季度實現盈利。

奶酪基金投資經理潘俊向第一財經分析,車企要實現盈利目標,一方面需要通過“爆款”車型放量或新車周期提升銷量,形成規模效應以攤薄固定成本;另一方面,需要從成本端下手,例如通過自研芯片、供應鏈整合等方式降低單車平均成本。